总理两次点赞“地摊经济”后,“地摊经济”成了中国最火的热词。地摊经济复苏,可以助力复工复市,缓解就业压力,也为大家的生活增添了很多“烟火气”。可是对于会计来说又有难题了,公司在地摊买的东西,摊主往往没有开具发票,这种情况该怎么报销入账呢?

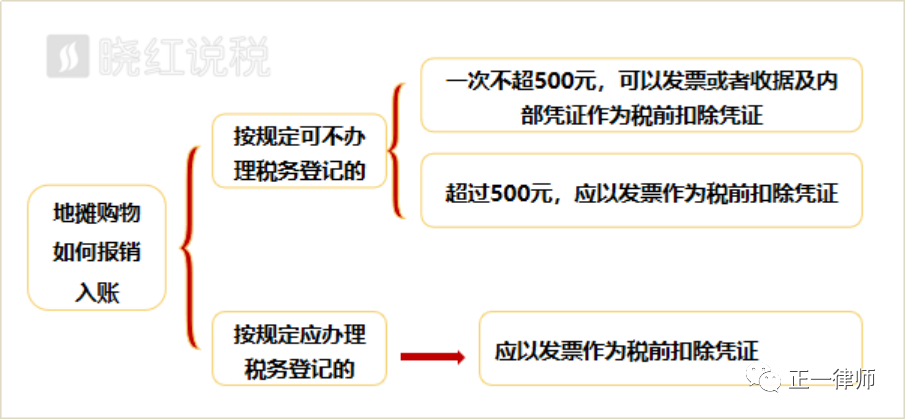

《会计法》第十四条规定,会计机构、会计人员必须按照国家统一的会计制度的规定对原始凭证进行审核,对不真实、不合法的原始凭证有权不予接受,并向单位负责人报告;对记载不准确、不完整的原始凭证予以退回,并要求按照国家统一的会计制度的规定更正、补充。那企业采购货物进行报销时,什么才是“合法”的原始凭证呢?《会计法》并没有规定必须取得发票进行报销入账,但由于我国税制体系长期以来依然采用“以票控税”的模式,所以企业在日常管理时,往往会参考税法的相关规定。我们可以参考《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年28号)第九条的规定,企业在境内发生的支出项目属于增值税应税项目的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。什么是小额零星经营业务呢?其判断标准是个人从事增值税应税项目经营业务的销售额不超过增值税规定的起征点。对于未办理税务登记的自然人个人,一般按次(日)纳税,增值税起征点为每次(日)销售额不超过300元-500元。具体标准根据各省规定执行。综上所述,地摊购物要不要凭发票报销入账并作为税前扣除依据,要看摊主是否应办理税务登记以及购买方支付金额的大小来判断,具体分为以下三种情况:(一)如果摊主办理了税务登记(包括个体工商户),购买方应向其索取发票,凭发票在企业所得税税前扣除;(二)如果摊主是未办理税务登记的个人,且购买方向其支付的金额不超过500元的(具体标准按各地规定执行),可以向摊主索取符合规定的收据,凭收据和内部付款证明在企业所得税税前扣除;(三)如果摊主虽是未办理税务登记的个人,但购买方向其支付的金额超过增值税起征点的,则应向其索取发票,凭发票在企业所得税税前扣除。

高君律师,女,河北大学律师专业本科学历,法学学士学位,河北正一律师事务所合伙人,公司财税专业部首席律师,唐山市法律援助案件质量同行评估专家律师,唐山市法学会婚姻家庭法学会研究会首批会员,擅长处理公司财税、房地产、人力资源、婚姻家事纠纷。

高君律师执业以来累计办理各类案件近千件,先后担任多家单位常年法律顾问,取得了良好的社会效益和经济效益;具有很强的亲和力,案件无论大小、难易均能秉承认真、负责的态度妥善处理,得到当事人广泛赞誉;长期受邀担任唐山广播电视台、唐山晚报等多家媒体特邀嘉宾律师,义务普法宣传,解答法律咨询,得到了社会公众的充分肯定和广泛好评。