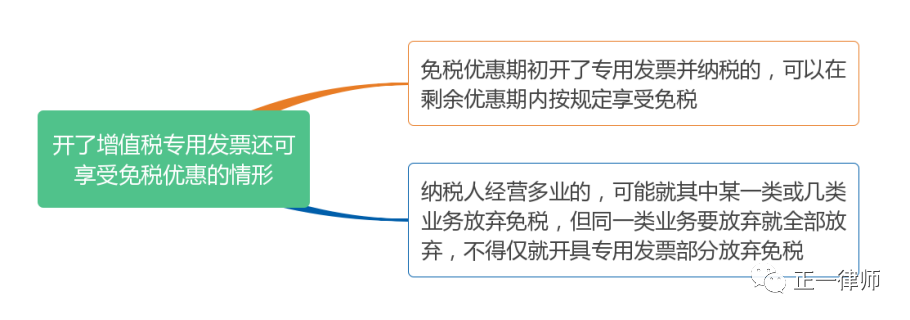

根据《增值税暂行条例实施细则》《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号)的规定,纳税人发生应税行为适用减免规定的,可以放弃减免。放弃减免权,应当以书面形式提交纳税人放弃免(减)税权声明,报主管税务机关备案。自提交备案资料的次月起,按照规定计算缴纳增值税。且放弃减免后,36个月内不得再申请。根据《增值税暂行条例》第二十一条规定,纳税人发生应税销售行为适用免税规定的,不得开具增值税专用发票,可以开具增值税普通发票。情形一:企业在免税优惠开始实施后第一个月开了专用发票,36个月内就不能再享受免税优惠了吗?《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号 )第五条规定,一般纳税人可以在增值税免税、减税项目执行期限内,按照纳税申报期选择实际享受该项增值税免税、减税政策的起始时间。例如某一般纳税人提供住宿服务(属于生活服务),可以选择就2020年1-2月提供住宿服务取得的全部收入按照征税申报、缴税,并开具增值税专用发票;自3月1日起,就其提供住宿服务取得的收入按照免税申报,不得开具增值税专用发票。此后,如果该纳税人提供住宿服务再次需开具增值税专用发票的,即为选择放弃享受免税权,应按规定以书面形式向主管税务机关提交纳税人放弃免(减)税权声明,并自提交声明的次月起,按照现行规定计算缴纳增值税。即之前未享受优惠已纳税的,不代表放弃免税优惠,纳税人可以自行选择享受优惠的起始时间。情形二:在免税政策实施过程中有的客户坚决要求开具增值税专用发票,纳税人可以仅就开具专用发票部分放弃免税吗?例如某培训公司是增值税一般纳税人,享受了疫情期间提供生活服务免征增值税政策,2020年4月,有个别客户要求其就部分培训服务开具增值税专用发票。该企业可以就开具增值税专用发票部分的培训收入纳税,其他培训收入享受免税优惠吗?根据疫情防控税收优惠政策热点问答(第十一期)的回复,该公司可以就培训服务选择放弃免税,提交书面声明,按规定纳税并开具增值税专用发票。需要说明的是,一经放弃免税,应就培训服务全部放弃免税,不能以是否开具增值税专用发票,或者区分不同的销售对象分别适用征免税。即开始享受免税政策后需开具增值税专用发票的应放弃免税权,不可以仅就开具专用发票部分放弃。情形三:纳税人兼营多业的,可以就其中一类或几类业务放弃免税吗?例如某综合型酒店,是增值税一般纳税人,兼营住宿和餐饮业务,二者均为生活服务,享受疫情期间提供生活服务免征增值税优惠,该酒店可以放弃享受住宿服务免税政策,只享受餐饮服务免税政策吗?根据疫情防控税收优惠政策热点问答(第六期)的回复,该酒店可以选择享受餐饮服务免征增值税优惠,同时放弃享受住宿服务免征增值税,一经放弃,36个月内不得再就住宿服务申请免征增值税。即纳税人可以就其中一类或几类业务放弃免税,但要注意的是,同一类业务要放弃就全部放弃。综上所述,一般纳税人适用免税政策期间开了增值税专用发票的可以这样享受免税优惠:1、纳税人在增值税减免税项目执行期限内,可以选择实际享受该项增值税减免税政策的起始时间。之前已纳税的不代表放弃免税优惠。之后选择放弃免税权的,应当以书面形式提交纳税人放弃免(减)税权声明,且一经放弃36个月内不得再申请。2、纳税人兼营多业的,可以就其中的同一类业务全部放弃免税,其他业务继续享受免税优惠。但不可以仅就开具专用发票部分放弃免税。

高君律师,女,河北大学律师专业本科学历,法学学士学位,河北正一律师事务所合伙人,公司财税专业部首席律师,唐山市法律援助案件质量同行评估专家律师,唐山市法学会婚姻家庭法学会研究会首批会员,擅长处理公司财税、房地产、人力资源、婚姻家事纠纷。

高君律师执业以来累计办理各类案件近千件,先后担任多家单位常年法律顾问,取得了良好的社会效益和经济效益;具有很强的亲和力,案件无论大小、难易均能秉承认真、负责的态度妥善处理,得到当事人广泛赞誉;长期受邀担任唐山广播电视台、唐山晚报等多家媒体特邀嘉宾律师,义务普法宣传,解答法律咨询,得到了社会公众的充分肯定和广泛好评。